Wenn Frau eine Reise tut, dann ist Panik unerwünscht. Reiseversicherungen können dazu beitragen, dass du dich sicher fühlst. Versicherungsunternehmen erwecken häufig den Eindruck, mit ihrer Versicherung kannst du Kosten sparen. Eines vorneweg: Ich persönlich halte nur eine Auslandskrankenversicherung und eine Gepäckversicherung für nützlich. Hier findest du einen Überblick über Versicherungen für den Urlaub im Ausland, welchen Service sie bieten und was es zu beachten gilt.

Reiseversicherungen im Überblick: Welchen Schutz bieten sie?

Bei allen Reiseversicherungen gibt es zwei Arten: Versicherungen mit Jahresschutz und Versicherungen, die du speziell für eine Reise abschließen kannst. Wenn du häufig verreist, bietet sich eine Versicherung mit Jahresschutz an. Um das Versicherungsunternehmen mit dem günstigsten Service zu finden, bietet sich ein Vergleichsportal wie Check24 an.

Hier ist ein Überblick über die gängigen Reiseversicherungen:

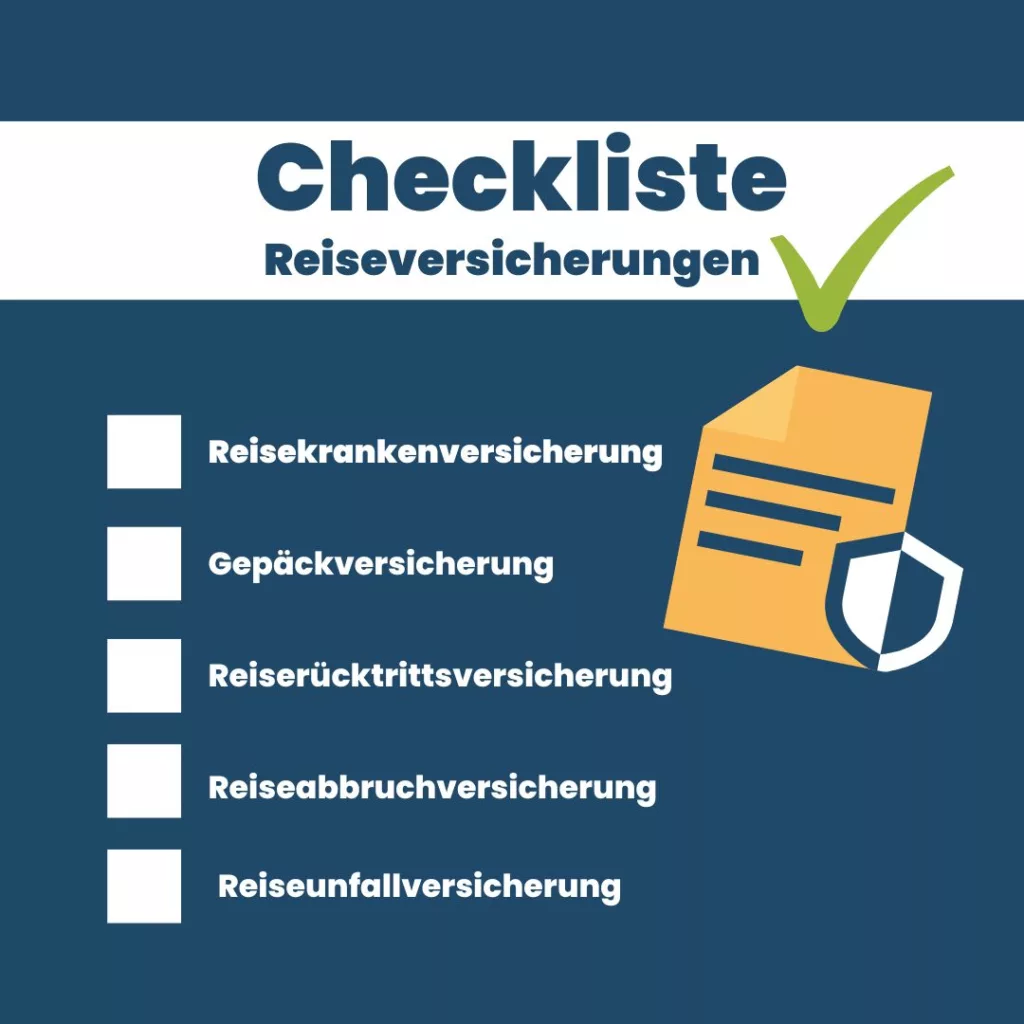

- Reisekrankenversicherung

- Reisegepäckversicherung

- Reiserücktrittsversicherung

- Reiseabbruchversicherung

- Reiseunfallversicherung

Auslandskrankenversicherung: Ein absolutes Muss bei Reiseversicherungen

Das Wichtigste zuerst: Bei Reisen in Länder der EU gilt deine deutsche Krankenversicherung. Führt dich dein Urlaub in ferne Kontinente, solltest du auf jeden Fall eine Auslandskrankenversicherung abschließen. Nur so kannst du sicher reisen, ohne riesige Rechnungen von einem Krankenhaus oder von Ärzten befürchten zu müssen.

Meist ist es wesentlich günstiger, eine ganzjährige Reisekrankenversicherung abzuschließen. Erkundige dich am besten bei deiner Krankenkasse, ob sie ein entsprechendes Angebot haben. Meist haben Krankenkassen mit einem Versicherungsunternehmen ganz besonders günstige Konditionen herausgehandelt.

Diese Kosten übernimmt eine Reisekrankenversicherung:

- Behandlung bei akuten Krankheiten und Unfällen

- Kosten für Krankenhaus

- Zahnarztkosten bei akuten Schmerzen

- Medikamente, Heilmittel, Verbandsmaterial

- Krankenrücktransport nach Deutschland, falls nötig

- im Todesfall die Überführungskosten oder Bestattungskosten im Ausland

Reisegepäckversicherung: Wenn Koffer verloren gehen

Sollte dein Koffer dein Urlaubsziel nicht erreichen, freust du dich über eine Reisegepäckversicherung. Du kannst einen Jahresschutz für einen Gepäckwert von 3.000 Euro bereits für weniger als 50 Euro bekommen. Das ist ungefähr das Doppelte, was Fluglinien bei einem Verlust maximal bezahlen. Diese Versicherung ersetzt dir den Inhalt des Koffers, wobei allerdings zahlreiche Gegenstände ausgeschlossen sind. Außerdem wird der Zeitwert berechnet. Eine Gepäckversicherung springt auch ein, wenn das Gepäck gestohlen oder durch eine Katastrophe vernichtet wird.

Was ist abgedeckt?

- aufgegebenes Reisegepäck, z. B. im Bahnhof oder im Hotel

- alle Kleidung, Kosmetik und persönlicher Bedarf

- Video- und Fotoapparate, Schmuck, Andenken, Geschenke und elektronische Geräte

- Sportgeräte einschließlich Zubehör

Wichtig: Verlorenes Gepäck sofort melden

Geht das Gepäck bei einem Flug vorübergehend verloren, ist die Fluglinie verantwortlich. Allerdings musst du sofort bei der Ankunft einen Property Irregularity Report (PIR) am Schalter der Airline ausfüllen. Den Gepäckaufkleber vom Check-in brauchst du als Nachweis. Zudem musst du den Verlust zusätzlich bei der Fluglinie melden und, falls gegeben, beim Reiseveranstalter.

Du stehst nach einem Hinflug ohne Koffer da? Dann darfst du Ersatzkleidung und Kosmetika kaufen – aber nur das wirklich Nötigste wiie Unterwäsche, Bikini und Pyjama.

Tipp: Hast du eine Hausratversicherung? Manchmal zahlt diese Versicherung auch für gestohlenes oder zerstörtes Gepäck im Urlaub. Allerdings ist diese Versicherung oft auf Europa beschränkt. Es lohnt sich aber, vor dem Abschluss einer Gepäckversicherung einmal in die Police zu schauen.

Reiserücktrittsversicherung: Wann zahlt sie?

Eine Reiserücktrittsversicherung kann nützlich sein, wenn du ein schwaches Immunsystem hast, chronisch krank bist oder ein Sicherheitsfan, der sich am besten mit einem Rundum-Versicherungsschutz fühlt. Wenn dir etwas dazwischenkommt und du deine Reise deshalb absagen möchtest, zahlt diese Versicherung normalerweise nicht. Unter bestimmten Voraussetzungen übernimmt diese Versicherung bei einem Reiserücktritt die Stornokosten.

Eine Reiserücktrittsversicherung zahlt in der Regel bei unvorhergesehenen Ereignisse. Die genauen Bedingungen hängen vom Vertrag ab. Im Allgemeinen gelten folgende Ereignisse als triftige Gründe für einen Reiserücktritt:

- Krankheit oder Verletzung des Versicherten oder eines nahen Familienmitglieds

- Tod eines nahen Familienmitglieds

- Unvorhergesehene berufliche Gründe, wie z.B. Arbeitslosigkeit

- Naturkatastrophen, wie Überschwemmungen, Erdbeben oder Wirbelstürme

- Einbruch oder Brand im Haus des Versicherten kurz vor der Reise

Natürlich musst du alle Gründe perfekt dokumentieren. Eine Reisewarnung der Bundesregierung wird nicht als Grund für einen Reiserücktritt akzeptiert.

Reiseabbruchversicherung bei Katastrophen im Urlaub

Wenn du im Ausland krank wirst und deshalb deinen Heimflug nicht antreten kannst, springt eine Reiseabbruchversicherung ein. Sie übernimmt dann die Kosten, die durch einen verpassten Flug oder zusätzliche Übernachtungen entstehen. Folgende Szenarien werden akzeptiert:

- schwere Unfallverletzung oder eine schwere akute Erkrankung

- Feuer, Explosion oder Elementarereignisse

- vorsätzliche Straftat eines Dritten, wenn die Anwesenheit der Reisenden für die Aufklärung nötig ist

Reiseunfallversicherung: Wirklich nötig?

Wenn du eine private Unfallversicherung hast, ist eine Reiseunfallversicherung meist überflüssig. Schau dir auf jeden Fall deinen Vertrag an oder – einfacher – kontaktiere deine Versicherungsgesellschaft. Außerdem deckt eine Reisekrankenversicherung im Regelfall die Kosten ab, die durch einen Unfall entstehen.

Eine Reiseunfallversicherung macht Sinn, wenn du im Urlaub Extremsport betreibst, beispielsweise Free Climbing oder Base Jumping. Extremsportarten sind bei einer Reisekrankenversicherung meist ausgeschlossen. Wenn du durch einen Unfall dauerhaft behindert wirst, springt diese Versicherung ebenfalls in die Bresche.

Was bedeutet eine ‚unerwartete schwere Erkrankung?‘

Unerwartete schwere Erkrankung ist ein Schlüsselwort bei Reiseversicherungen. Nur wenn muss „unerwartet“ und „schwer“ zutreffen, greift die Versicherung.

Das ist damit gemeint:

- Eine Krankheit tritt zum ersten Mal auf, nachdem die Reise gebucht und die Versicherung bereits abgeschlossen ist.

- Eine Krankheit tritt erneut auf. In diesem Fall sind die von der Versicherung festgelegten Fristen zu beachten, die eine Anzahl von Monaten vor Versicherungsabschluss oder vor der Buchung der Reise festgelegt wurden.

- Eine unerwartete Verschlechterung einer bestehenden Krankheit, wenn gewisse Fristen (meist Jahre) seit der Behandlung verstrichen sind.

Regelmäßig durchgeführte Untersuchungen, etwa Krebsvorsorge, zählen nicht als Behandlungum.

Beispiele für schwere Erkrankungen, die als Rücktrittsgrund gelten:

- der behandelnde Arzt hat Reiseunfähigkeit attestiert

- die ärztlich attestierten gesundheitlichen Probleme sind so groß, dass die Versicherte nicht reisen kann

- eine ärztlich attestierte Erkrankung einer Risikoperson erfordert die Anwesenheit der Versicherten

Weitere relevante Reiseversicherungen

Neben diesen Reiseversicherungen können ein Kfz-Schutzbrief und eine Haftpflichtversicherung manchmal eine große Hilfe sind.

Kfz-Schutzbrief für Reisen mit dem eigenen Auto

Wenn du mit deinem eigenen Auto in den Urlaub fährst, bietet sich ein Kfz-Schutzbrief an. Am bekanntesten ist der ADAC-Schutzbrief, der den Inhaber auf allen Fahrzeugen versichert. Doch die meisten Kfz-Versicherungen bieten auch ihren eigenen Schutzbrief an. Allerdings gelten diese nur für das versicherte Fahrzeug.

Bei einem Mietwagen solltest du immer den Versicherungsschutz beachten. Am sorglosesten ist eine Vollkasko-Versicherung ohne Eigenbeteiligung. Häufig bieten die Unternehmen zusätzlich noch einen Gepäckschutz an.

Tipp: Einen Mietwagen buchst du am besten von zu Hause an mit Hilfe eines Vergleichsportals. Das ist oft wesentlich billiger als im Urlaubsland selbst.

Private Haftpflichtversicherung: Gilt sie weltweit?

Jeder begeht ab und zu schwer wiegende Fehler. Dabei schützt eine private Haftpflichtversicherung. Meist gilt diese heute weltweit. Falls du nicht sicher bist: Schau in den Vertrag oder kontaktiere dein Versicherungsunternehmen!

Bildquellen:

Schreiben Sie einen Kommentar